No artigo de hoje, vou abordar em detalhe cada um dos três pilares da reforma na Suíça:

O primeiro pilar: Uma pensão do Estado para todos (Equivalente a reforma da segurança Social em Portugal)

O segundo pilar: Uma pensão ocupacional para trabalhadores reformados (Equivalente aos Fundos de Pensões Empresariais em Portugal)

O terceiro pilar: Uma pensão privada para completar sua reforma (Equivalente aos Planos de Poupança Reforma – PPR em Portugal)

Neste artigo, quero resumir o sistema de início ao fim.

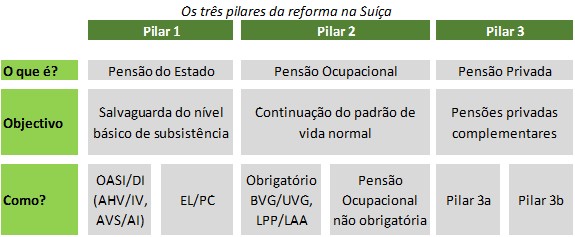

O primeiro pilar

O primeiro pilar é uma pensão obrigatória, equivalente a reforma da Segurança Social em Portugal.

Todos na Suíça têm direito a uma pensão do primeiro pilar, contribuindo mensalmente com o seu salário. O que vai receber do primeiro pilar dependerá do seu salário e dos anos de contribuição. O objectivo do primeiro pilar é salvaguardar o nível básico de subsistência durante a reforma. Não existem formas de optimizar o primeiro pilar então torna-se essencial olhar para os outros pilares.

O segundo pilar

O segundo pilar é uma pensão profissional para trabalhadores, equivalente aos Fundos de Pensões Empresariais em Portugal. Apenas pessoas que trabalhem estão a contribuir para o segundo pilar. Consequentemente, apenas as pessoas que contribuíram para este pilar irão receber uma pensão (ou um pagamento único) quando atingirem a idade de reforma. O segundo pilar é mais complicado do que o primeiro, porque as condições deste dependem da empresa em que trabalha.

Existe também a possibilidade de contribuição voluntária para o segundo pilar, existindo algumas vantagens fiscais ao fazê-lo.

O terceiro pilar

O terceiro e último pilar do sistema de reforma da Suíça é uma pensão privada, equivalente aos Planos de Poupança Reforma – PPR em Portugal.

O terceiro pilar é totalmente opcional, estando reservado para pessoas que estão a contribuir para o segundo pilar. É possível ter o terceiro pilar num banco ou como seguro de vida. Existem vantagens fiscais em contribuir para o terceiro pilar e é possível escolher onde deseja investir seu terceiro pilar.

Pontos positivos

É flexível. Existem muitas opções para o terceiro pilar e algumas opções para o segundo pilar.

É justo. O primeiro pilar é socialmente justo. Quem ganha salários mais alto contribuirá significativamente mais do que quem ganha salários mais baixos contribuirá, sendo que não existirá uma grande diferença no que vão receber durante a reforma. O primeiro e o segundo pilar são uma poupança forçada, isto significa que atingindo a idade da reforma todos terão poupado alguma coisa quer queiram, quer não.

Apenas a parte básica é obrigatória. Aqueles que desejam uma cobertura adicional podem usar as contribuições suplementares do segundo pilar e o terceiro pilar. As contribuições para o segundo e o terceiro pilares têm vantagens fiscais, incentivando as pessoas a poupar dinheiro para a reforma.

Áreas de melhoria

Como referi anteriormente, eu gosto do sistema dos três pilares da Suíça. No entanto existem alguns pontos de melhoria que gostaria de referir.

Primeiro, o sistema é muito complexo. Existem várias níveis de complexidade se começarmos a falar de coisas como divórcio, morte, trabalho independentemente ou sair da Suíça antes de atingir a idade da reforma. Como existem diferenças de cantão para cantão é difícil encontrar um site único com toda a informação, o que envolve ter de gastar várias horas em pesquisa para conseguir apresentar um resumo.

Uma coisa que está em falta é a capacidade de investir o dinheiro da forma que queremos. Focando no segundo e terceiro pilar, deveria existir a possibilidade de escolher no que investir. Se tivesse a possibilidade de investir em fundos de investimento passivos com baixos custos, poderia ter retornos mais interessantes no longo prazo do que os actuais 1% que o meu segundo pilar oferece. Existem opções para o terceiro pilar que irei abordar num artigo futuro.

Finalmente, outro problema é que as contribuições aumentam com a idade. Os primeiros anos são aqueles que nos permitem beneficiar do efeito dos juros compostos e, portanto, seria interessante contribuir mais nos primeiros anos. Para além de que forçaria os jovens a gastar menos e a preparar o seu futuro.

Estratégia para os Três Pilares

Vamos recapitular os principais pontos sobre os três pilares.

Para o primeiro pilar, não há muito que se possa fazer. É possível escolher receber o primeiro pilar mais cedo ou mais tarde, sendo que será tanto maior quanto mais tarde o pedir.

Quanto ao segundo pilar, existem algumas coisas que pode fazer. Se está a trabalhar, pode tentar negociar com a sua empresa de forma a aumentar as suas contribuições. Poderá ser interessante visto que, pode reduzir os seus impostos e aumentar a parte segura da sua carteira de investimentos. É também possível fazer contribuições extraordinárias para o segundo pilar. Caso não se encontre a trabalhar, é preciso certificar-se que o seu segundo pilar se encontra com a melhor entidade de gestão possível.

Finalmente, para o terceiro pilar, existe um pouco mais de liberdade. É preciso ter certeza de que está a contribuir o máximo a cada ano. Para além disso é preciso investigar e escolher uma boa opção para o seu terceiro pilar. Para a maioria das pessoas, a melhor maneira de investir num terceiro pilar é investir num terceiro pilar dum banco e não num seguro de vida.

A minha estratégia

Aqui está a minha estratégia actual em relação aos três pilares:

Primeiro pilar: Nada a fazer, continuo a pagar mensalmente.

Segundo pilar: Eu contribuo com o valor que a minha empresa iguala. Com os retornos actuais, não adianta contribuir mais.

Terceiro pilar: Tenho uma conta no VIAC. Tendo em conta que a contribuição máxima anual é de 6883 CHF, eu contribuo 573.58 CHF por mês (6883 CHF/12 meses)

Conclusão

Espero ter coberto todos os pontos importantes sobre o sistema dos três pilares.

Se não sabe por onde começar, a melhor maneira é aprender sobre as contribuições para o terceiro pilar. Em artigos futuros vou abordar o terceiro pilar em maior detalhe e posteriormente falar sobre o segundo pilar. Se tiverem alguma dúvida não hesitem em contactar!

Boa noite.

Trabalho em Geneve e ja trabalhei em varias atelier e em varias cantoes . Neste momento estou a organizar a minha saída da Suíça mas gostava de perceber se na altura da minha saída posso levantar o 1 e 2 pilar ou se tenho que esperar pela idade de Reforma na Suíça. Obrigada

Olá Sara,

Desde já muito obrigado pelo seu comentário.

O segundo e terceiro pilar é possível ser levantado aquando da saída da Suíça.

Relativamente ao primeiro pilar, por nao ter experiência pessoal com levantamentos de primeiro pilar, recomendo o Reformas na Suíça.

Pode encontra-los no Facebook: https://www.facebook.com/search/top?q=reformas%20na%20sui%C3%A7a

Pelo que tenho acompanhado eles fazem um excelente trabalho com o primeiro pilar e ajudar a encontrar todos os segundos pilares que podemos ter espalhados pela Suíça!

Cumprimentos,

Sr. P